Depuis la légalisation des paris sportifs sur événement unique au Canada en 2021, une question revient systématiquement dans notre communauté : est-ce que je dois déclarer mes gains de paris sportifs à l’Agence du revenu du Canada? La réponse n’est pas aussi simple que beaucoup l’espèrent — et elle dépend de facteurs précis que tout parieur sérieux doit comprendre avant de franchir un certain seuil de revenus.

À l’École de Paris, nous ne sommes pas des fiscalistes, et cet article ne constitue pas un conseil fiscal professionnel. Ce que nous offrons sur ecoledesparisdata.ca, c’est une analyse claire et documentée du cadre réglementaire canadien, afin que vous puissiez prendre des décisions éclairées et consulter les bons professionnels au bon moment.

Le principe général : les gains fortuits ne sont pas imposables au Canada

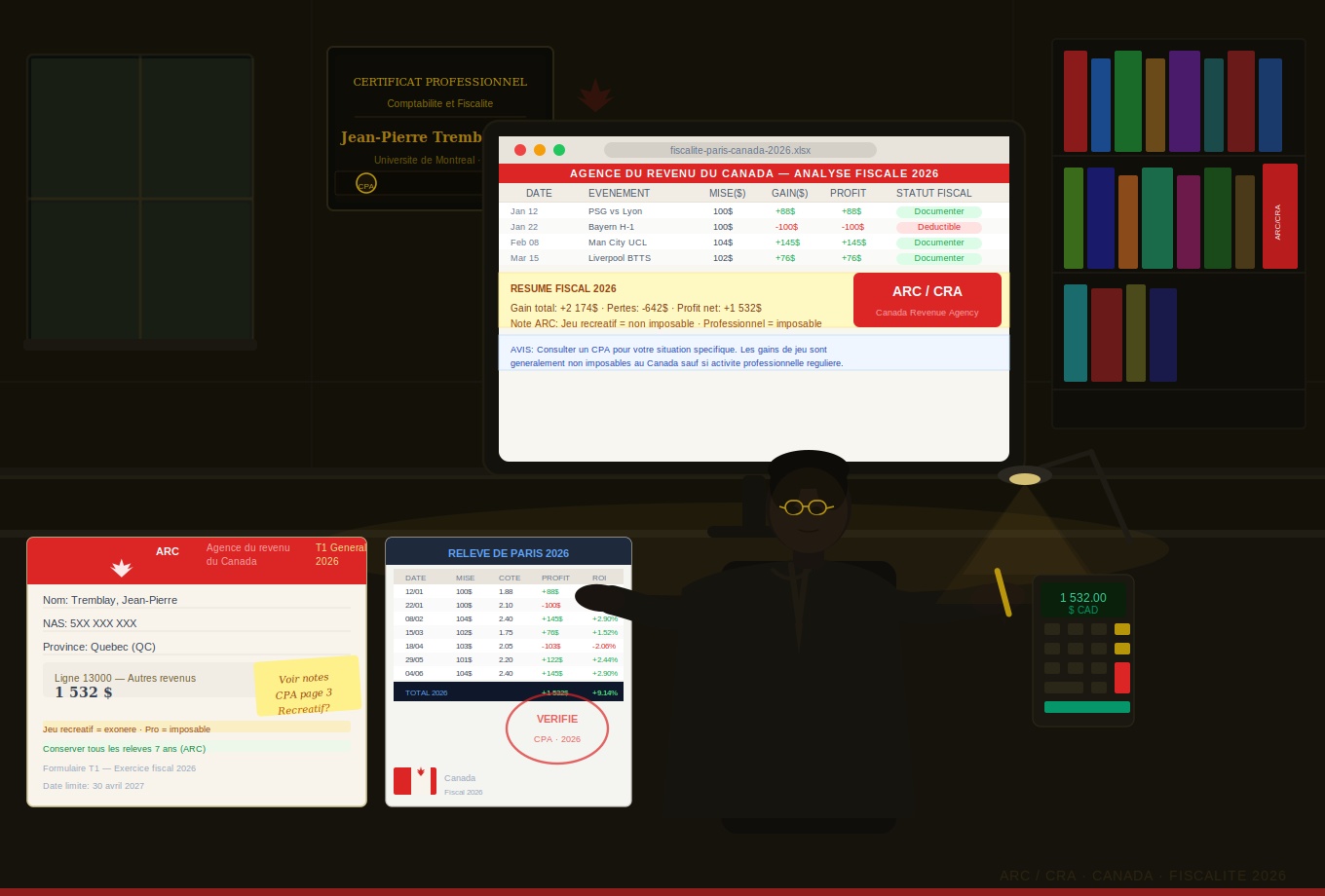

Le droit fiscal canadien établit une distinction fondamentale entre les revenus d’emploi ou d’entreprise — qui sont imposables — et les gains fortuits — qui ne le sont généralement pas. Les loteries, les gains de casino et, dans la plupart des cas, les gains de paris sportifs tombent dans la catégorie des gains fortuits pour la grande majorité des Canadiens.

Concrètement, si vous pariez de manière occasionnelle sur des matchs de hockey ou de soccer, que vous gagnez quelques milliers de dollars par année et que cette activité n’est pas votre source de revenus principale, vos gains ne sont généralement pas considérés comme un revenu imposable par l’ARC.

C’est l’une des raisons pour lesquelles le Canada est perçu comme un environnement relativement favorable pour les parieurs sportifs, comparé à certains pays européens où les gains sont systématiquement taxés dès le premier dollar.

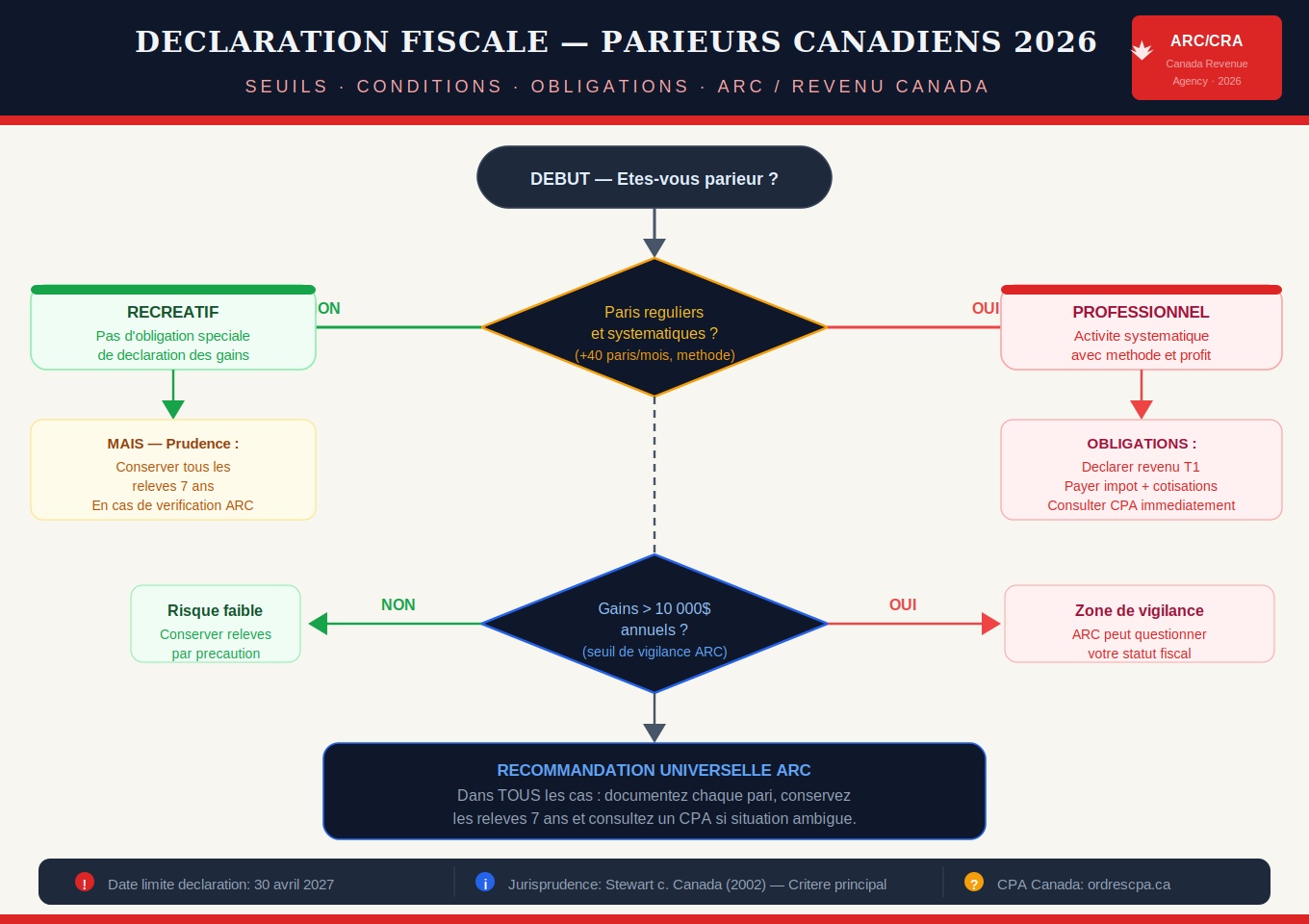

Quand la situation fiscale change : le parieur professionnel aux yeux de l’ARC

La zone grise commence lorsque votre activité de paris sportifs commence à ressembler à une source de revenus structurée et intentionnelle plutôt qu’à une activité récréative. L’ARC utilise plusieurs critères pour faire cette distinction, et aucun seuil monétaire fixe n’est établi dans la loi.

Les facteurs que l’ARC examine incluent :

La régularité et le volume de l’activité. Parier sur 500 à 1 000 événements par année de manière systématique et documentée ressemble davantage à une activité commerciale qu’à un loisir occasionnel.

L’existence d’une méthode ou d’un système. Si vous utilisez des modèles statistiques, des outils analytiques et une approche documentée pour sélectionner vos paris — exactement ce qu’enseigne l’École de Paris — cela peut être interprété comme l’exercice d’une compétence commerciale plutôt que comme un jeu de hasard.

La dépendance aux revenus générés. Si vos gains de paris constituent une part significative de vos revenus annuels totaux, l’ARC est plus susceptible de les qualifier de revenus d’entreprise imposables.

L’intention de profit. Une activité exercée avec l’intention claire et documentée de générer un profit régulier peut être requalifiée en activité commerciale, indépendamment du montant gagné.

Ce que disent les précédents juridiques canadiens

Les tribunaux canadiens ont eu à se prononcer à plusieurs reprises sur la question de la fiscalité des gains de jeux. La jurisprudence confirme que la distinction entre gain fortuit et revenu d’entreprise repose sur l’ensemble des circonstances — pas sur un seul critère isolé.

Dans des affaires impliquant des joueurs de poker professionnels, les tribunaux ont conclu que lorsqu’une personne applique une compétence supérieure à la moyenne de manière systématique et génère des revenus prévisibles et réguliers, ces revenus peuvent être imposables. La même logique pourrait s’appliquer aux parieurs sportifs suffisamment sophistiqués et productifs.

Il est important de noter que ces décisions restent contextuelles. Deux parieurs avec des revenus annuels similaires peuvent être traités différemment selon leur profil, leur documentation et la nature de leur activité.

La situation spécifique au Québec

Pour nos membres basés au Québec — une grande partie de notre communauté sur ecoledesparisquebec.com — il faut également considérer les règles de Revenu Québec, qui suivent généralement les mêmes principes que l’ARC mais peuvent présenter des nuances dans leur application.

La légalité et la disponibilité de plateformes comme Mise-o-jeu+, gérée par Loto-Québec, ajoutent une couche de complexité : les gains réalisés sur des plateformes provinciales officielles sont traités différemment que ceux réalisés sur des plateformes privées autorisées opérant sous licence fédérale ou provinciale d’une autre province.

Les déductions auxquelles un parieur professionnel pourrait avoir droit

Si votre activité est effectivement qualifiée de revenu d’entreprise par l’ARC — ce qui représente un scénario applicable à une minorité de parieurs très actifs — une conséquence souvent ignorée est que vous pourriez également avoir droit à des déductions d’entreprise sur vos dépenses liées à l’activité.

Ces déductions peuvent inclure :

- Les abonnements à des outils d’analyse et de données statistiques

- Les frais de formation et d’éducation liés à l’activité

- Une portion des frais d’équipement informatique utilisé à des fins analytiques

- Les frais de déplacement liés à des événements sportifs analysés

Cette réalité est à double tranchant : être reconnu comme parieur professionnel implique des obligations fiscales, mais ouvre aussi des possibilités de déductions qui peuvent réduire significativement le fardeau fiscal net.

Les bonnes pratiques de documentation pour tout parieur sérieux

Indépendamment de votre statut fiscal actuel, maintenir une documentation rigoureuse de votre activité de paris est une bonne pratique pour plusieurs raisons — et pas seulement fiscales.

Sur ecoledesparisanalyse.ca, nous recommandons à tous nos membres de tenir un registre complet incluant :

- La date et l’heure de chaque pari

- La plateforme utilisée

- L’événement et le type de marché

- La mise et la cote

- Le résultat et le profit ou la perte

- Le solde cumulatif de la bankroll

Ce registre vous permet non seulement d’optimiser votre méthode — comme nous l’enseignons sur ecoledesparisedge.com — mais aussi de répondre clairement à toute demande de l’ARC si votre situation venait à être examinée.

Quand consulter un professionnel

Notre recommandation générale : si vos gains nets de paris sportifs dépassent 15 000 $ à 20 000 $ sur une année fiscale, consultez un comptable ou un fiscaliste canadien spécialisé en fiscalité des revenus non traditionnels. Cette consultation représente un investissement minime comparé au risque de vous retrouver en défaut vis-à-vis de l’ARC.

Les règles fiscales évoluent, et le cadre réglementaire entourant les paris sportifs au Canada continue de se préciser au fur et à mesure que le marché mature. Rester informé est une responsabilité de tout parieur qui traite son activité sérieusement.

Sur ecoledesparismindset.com, nous abordons également la dimension psychologique de la gestion financière globale du parieur — y compris l’intégration des obligations fiscales dans la planification de la bankroll à long terme.

Retrouvez l’ensemble de nos ressources sur nos plateformes :

- ecoledesparisdata.ca — Outils de suivi et documentation analytique

- ecoledesparisquebec.com — Ressources spécifiques au contexte québécois

- ecoledesparisedge.com — Stratégies avancées et optimisation du ROI

- ecoledesparismindset.com — Gestion financière et discipline à long terme

- ecoledesparisanalyse.ca — Analyse de performance et documentation complète

Laisser un commentaire